宅地の税負担の調整措置

宅地の税負担は、税額が急上昇することを避けながら、地域や土地によりばらつきのある負担水準の均衡化を図るために、次のような調整措置がとられています。

負担水準とは

個々の宅地の課税標準額が価格(評価額)に対してどの程度まで達しているかを示すもので、次の算式によって求められます。

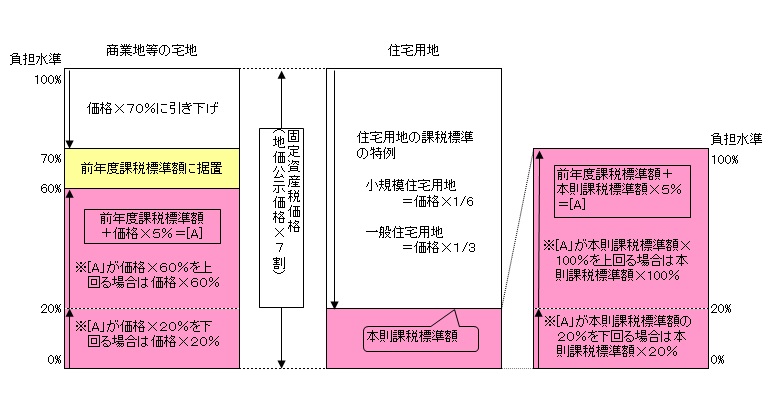

住宅用地

- 負担水準が100%以上の場合は、その年度の価格に住宅用地特例率(1/6又は1/3)を乗じた額(以下「本則課税標準額」といいます。)を課税標準額とします。

- 負担水準が100%未満の場合は、前年度課税標準額に、本則課税標準額の5%を加算した額を課税標準額とします。ただし、その額が、本則課税標準額の100%を上回る場合は本則課税標準額の100%とし、本則課税標準額の20%を下回る場合は本則課税標準額の20%とします。

商業地等

- 負担水準が70%を超える場合は、その年度の価格の70%を課税標準額とします。

- 負担水準が60%以上、70%以下の場合は、前年度課税標準額を据え置きます。

- 負担水準が60%未満の場合は、前年度課税標準額に今年度価格の5%を加算した額を課税標準額とします。ただし、その額が、価格の60%を上回る場合は価格の60%とし、価格の20%を下回る場合は価格の20%とします。

図示すると下図のようになります。

この記事へのお問い合わせ

部署:税務課

電話番号:0194-52-2114