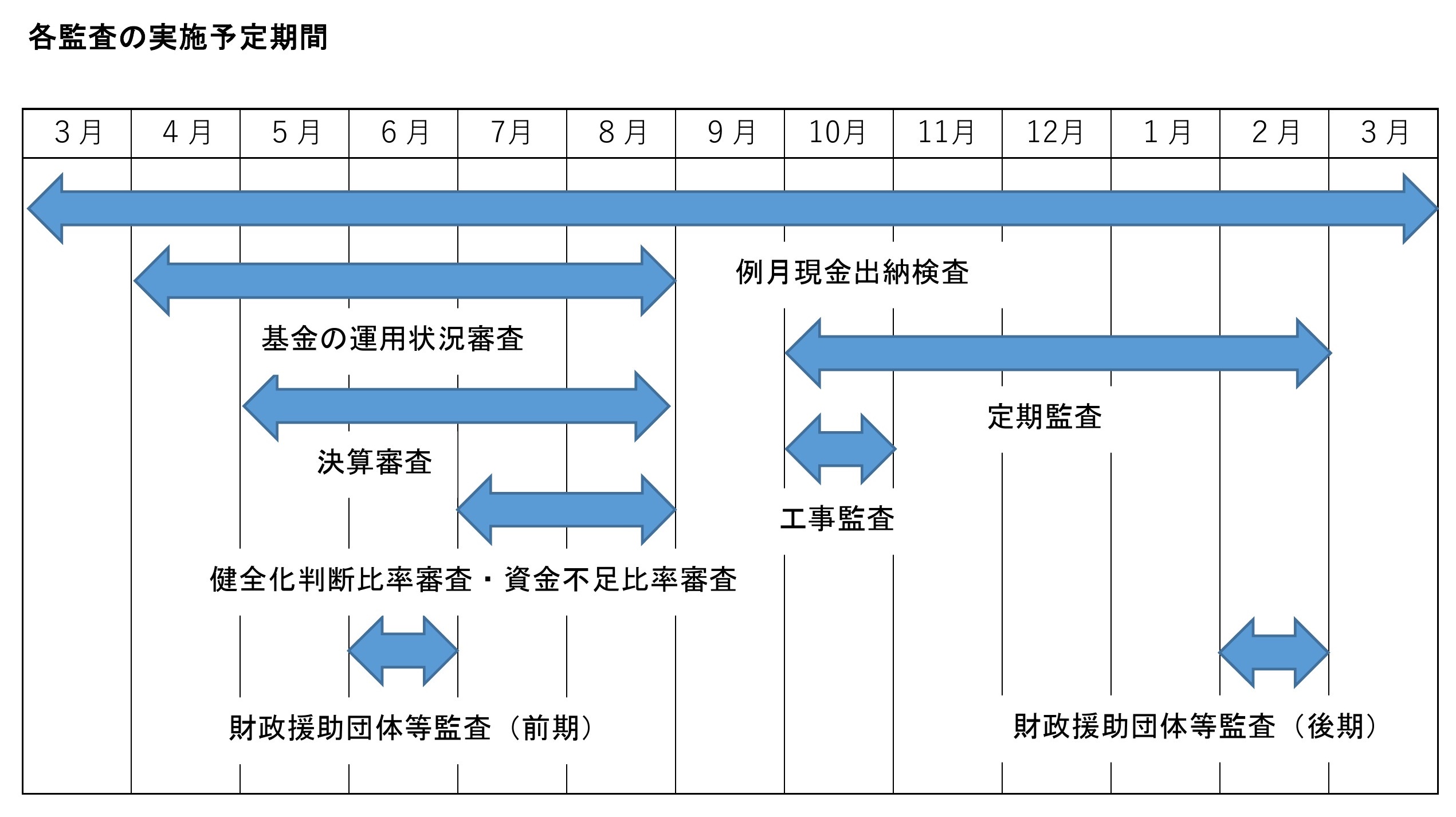

監査の種類

(1) 例月現金出納検査(法第235条の2第1項)

対象

一般会計、各特別会計、公営企業会計に係る歳計現金、歳入歳出外現金及び基金等

内容

会計管理者及び上下水道事業の管理者の権限を行う市長から提出される出納検査資料の計数の正確性を検証するとともに、現金の出納事務が適正に行われているかどうかを主眼として実施。

(2) 定期監査(法第199条第4項)

対象

全部局

ただし、各小中学校の実施対象校については、「久慈市小中学校定期監査実施要項」に基づき実施。

内容

財務に関する事務の執行並びに経営に係る事業の管理について、適法性、適正性及び効率性の観点から実施。

(3) 工事監査

内容

定期監査又は決算審査の一環として、対象工事を抽出し、その事務の執行が適正かつ効率的に行われているかどうかを主眼として実施。

(4) 財政援助団体等監査

対象

市からの財政的援助等に係る団体の出納及びその他の事務

内容

適正かつ効率的に行われているかどうかを主眼として実施。なお、市の所管部局における当該財政的援助等に係る事務についても併せて実施。

(5) 決算審査(法第233条第2項及び地方公営企業法第30条第2項)

対象

一般会計、各特別会計、公営企業会計

内容

決算その他関係諸表の計数の正確性を検証するとともに、予算の執行及び事業の運営が適正かつ効率的に行われているかどうかを主眼として実施。

(6) 基金の運用状況審査(法第241条第5項)

対象

定額の資金を運用する基金

内容

基金の運営状況を示す書類の計数の正確性を検証するとともに、基金の運用がその設置目的に沿って適正かつ効率的に行われているかどうかを主眼として実施。

(7) 健全化判断比率審査(地方公共団体の財政の健全化に関する法律(以下「健全化法」という。)第3条第1項)

内容

健全化判断比率及びその算定の基礎となる事項を記載した書類が、適正に作成されているかどうかを主眼として実施。

(8) 資金不足比率審査(健全化法第22条第1項)

内容

資金不足比率及びその算定の基礎となる事項を記載した書類が、適正に作成されているかどうかを主眼として実施。

(9) その他の監査:随時

内容

住民の直接請求に基づく監査(法第75条)、議会の請求に基づく監査(法98条第2項)、住民監査請求に基づく監査(法第242条)、市長の要求に基づく監査(法第199条第6項ほか)は、請求や要求に基づき実施。

なお、法第199条第2項に規定する行政監査(市の事務の執行状況に関する監査)については、独立した形では実施しませんが、各種監査等の実施に際し、必要に応じてこの点を加味するものとします。

また、各種監査等の実施にあたっては、必要に応じて予備監査、現地調査、確認調査等を行うものとします。

この記事へのお問い合わせ

部署:監査委員会事務局